编者按:本文来自微信大众号“格隆汇探雷区”(ID:glh-tlq),作者 南边,36氪经授权发布。

长江后浪推前浪,前浪被拍在沙滩上。

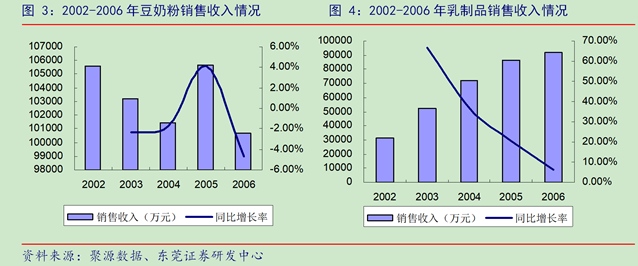

在奶制品中,一向存在牛奶和豆奶孰优孰劣的争辩,十多年前,牛奶的销售商场不如豆奶。

接连十多年名列商场占有率榜首、销量榜首,在我国豆奶商场处于肯定的龙头方位的"豆奶大王"维维股份,在十多年后,较乳企伊利股份,市值一个是50亿,一个是1767亿,简直是云泥之别。

时刻证明,卖豆奶的真干不过卖牛奶的。

01折腾往后最厉害的仍是豆奶

维维股份有今日,或许跟它的多元化,一再跨界有关。

上市之初的维维股份,早就萌生了要进军乳制品职业的主意,公司尽管是称霸我国豆奶商场的一线品牌,但开展乳业形似不敌对手蒙牛、伊利、光亮等乳企,加上乳制品事务职业竞赛剧烈,前五大巨子会集度高达62%,留给维维乳业的开展空间有限,成绩体现也是差强人意。

所以,维维股份又将"触角"伸向赢利率丰盛的白酒商场,想把白酒业做成公司的主业。在酒业布局方面,2006年,维维股份经过受让双沟酒业38.27%的股权,成为双沟酒业榜首大股东。但双沟酒业饱尝茅台、五粮液、剑南春等全国品牌和本地巨子洋河股份的强势进攻,使得双沟酒业面对的竞赛压力较大。

2009年,受金融危机和三聚氰胺的危机影响,公司的乳制品和豆奶粉事务均呈现了成绩下滑,为抢救成绩下滑危机,公司不得不把并购才2年,彼时作为公司盈余添加点的双沟酒业转让给宿迁市政府,获得了大额的处置收益。

也就在双沟酒业处置当年,公司又经过定增募资的办法收买了湖北枝江酒业。公司当年经过对湖北枝江酒业的成功收买,增厚了公司当年收入7亿,增厚赢利0.7-0.8亿,使得公司当年净赢利盈余,但扣非净赢利实践为亏本。

卖一个酒业公司,买一个酒业公司,可见公司对酒主业的痴迷。2012年,公司持续加码酒业,收买贵州醇酒业,构建了以酒业、豆奶粉、乳业为主业的事务格式。

并且从2009年开端,维维股份最大的收入和赢利来历就变成了白酒,其次才是豆奶、乳品。

从上述白酒名单中,维维股份也算是上过前十名的酒企。

期间,公司又折腾了煤炭、地产事务,但在2013年、2016年,别离进行了剥离。2014年,公司又新增了茶事务,2018年,公司又做起了粮食初加工产品事务,确认了"豆奶+粮食+白酒"三大事务板块。

在维维股份的挨近20年的长时间资金商场生计里,把豆奶、牛奶、白酒、煤炭、地产、茶、粮食都折腾了一遍。

年轻时多测验,人到中年,就不得不认清自己,并投入有限的精力到自己所拿手的范畴。

现在公司所剩的事务中,收入首要构成仍是粮食、豆奶和白酒。

毛利率最高的仍是豆奶,其次是酒。毛利率最低的是粮食事务,其收入占比在40%左右,但毛利率较低,只要2%。

依据2019年年报发表,维维股份依然是全国豆奶粉商场榜首大知名品牌,维维牌豆奶粉接连十三年荣列同种类型的产品商场归纳占有率榜首名,也一向是公司的中心主业。

公司白酒品牌"枝江"及"贵州醇"等处于二线品牌。

等所以折腾来折腾去,公司的中心竞赛力仍是在豆奶范畴。假如不跨界,公司依托维维的品牌美誉度是否又能开展成别的一番现象。

02一笔2.07亿的管帐过失

维维股份自2000年上市以来,其收入规划全体是添加的,但净赢利却是自2009年到达最高点之后,便开端震动下滑。即便是下滑,可公司依然维持着账面净赢利仍旧盈余的表象。

但扣非净赢利却是在净赢利最高点"2009年"迎来首亏,2013年也是亏本,2017年-2019年,更是接连三年扣非净赢利亏本。

依据退市规则,假如上市公司接连亏本2年就会*ST。假如接连亏本3年,自年报后该股票就将暂停上市。至于维维股份为啥没被ST过,首要仍是公司有来历于财物促销的出资收益。

但如上文所说,公司自上市以来依然维持着账面净赢利仍旧盈余的表象。

2020年4月30日,维维股份出具年报的日子,公司再次奉上了增利不增收,以及扣非净赢利亏本的年报。

其间说到2018年调整前、调整后的数据,细心一看,公司一起又奉上了一份管帐过失更正陈述。

管帐过失的原因是,子公司湖北枝江酒业存在"漏交税款"的状况,2015年-2018年,接连4年存在漏交消费税及附加税费的状况,连同滞纳金,总共2.06亿。

公司对管帐过失进行更正后,对以前年度"2015年-2018年"的财报数据进行了调整,顺次调减了归母净赢利6187万、6264万、1723万、504万。

而上面说到,公司在2009年、2013年、2017年-2019年呈现净赢利盈余,扣非净赢利实则亏本的状况,假如把此次归母净赢利的调减考虑在内,维维股份是在2009年、2013年、2015年-2019年,均归于扣非净赢利亏本状况。

假如公司接连3年净赢利亏本是需要被ST的,而假如是扣非净赢利接连亏本则不会,即便考虑这项管帐过失更正,公司依然仍是坚持净赢利盈余,

扣非净赢利是衡量公司实在盈余水平的一个目标,可见自2013年起,维维股份就颓势尽显。

至于为啥2019年年报期间才发现以前年度呈现湖北枝江酒业税款漏交的状况,估量又是跟2019年会集出清前史包袱的公司是一个意图。

2020年5月7日,公司收到了证监会的《查询通知书》,依据布告来看,公司涉嫌信息发表违法违规。

或许跟上述2.07个亿的税款漏交事项有关,究竟金额影响严重,或许监管部门会给咱们一项到底是管帐过失仍是财政造假的答案。

03两笔有亮点的买卖

别的,在上述外表盈余,实则亏本,靠财物促销给公司凑成绩的年份中,维维股份绝大多数都是靠相关买卖。

财物促销就会涉及到给财物估值,卖贵卖廉价都由估值说了算,但雷哥发现维维集团不仅是估值技能用的奇妙,并且财物促销也是用的比较到位。以下图中的一笔股权处置为例进行阐明。

榜首笔是公司处置维维形象城、维维万恒置业100%的股权以及徐州南湖花园度假村85%的股权。

其间,净财物价值为2544万的维维万恒置业被公司以评价值-5375万的价格处置给控股股东维维集团,评价增值率为-311.32%,评价减值7921万。

公司把这项评价减值成果归咎于国家的房地产调控方针对二三线城市的房价影响,维维小区项意图土地最近成交价格为60万/亩,较其时竞拍价格130万/亩,现已是缩水近50%。

依据本钱法评价,这项开发项目呈现大幅减值。

在这项买卖中,到底是其时地价竞拍价格过高,仍是此次评价过于"慎重"导致评价成果为负财物呢?

本钱法用来评价房产价值比较罕见,以红星美凯龙为代表的一些类房企,常见选用的是收益法、直接比较法、假定开发法等办法。

即不论什么方针下,一块待开发的土地(非工业用地),其价值首要是由其未来开发产品的价值预期决议的,简略的选用本钱法不能反映"房地产开发企业下的土地、以及在土地上做的各种前期作业,如现已进行的土建工程建造"的价值。

本钱法的理论依据是,从卖方视点是依据曩昔投入的状况,是卖方乐意承受的最低价格,从买方视点来说,是买方乐意付出的最高价格。

来历:百度查找

此外,已然受房地产调控影响,房价的下滑也不或许是一蹴即至,为啥之前在上市公司体内时,不计提减值,而是此次要对外卖给股东时,才评价减值呢?

在财物评价界有个说法是评价成果常常依据评价意图走。

一起,由于维维万恒置业以及此前维维形象城股权的悉数处置,导致公司2016年存货大幅削减10.55亿,维维股份本来对万恒置业、维维形象城的资金拆借也由于股权处置转变为控股股东维维集团对公司的资金占用,合计8.4亿。

而在2011年-2015年之间,存货中的开发本钱一向是存货结构中一项占比较大的财物,但从未计提过贬价预备。

控股股东对公司的资金占用在2017年6月才得以清偿。

依照这个玩法,雷哥联想到这么一个套路:假如一个公司把赢利藏进了财物中,后续除了经过大洗澡、折旧摊销的办法来消化之外,还可以终究靠财物打包处置的办法移除上市公司体外,防止了后续的大洗澡对公司损益的影响。

这个方法在游族网络身上用过,高溢价收买构成的商誉财物,后续经过财物转让的办法,把商誉移除上市公司体外。

在上述维维形象城的股权处置之后,2020年3月,公司又开端向维维形象城公司购买维维大龙湖的商务办公楼。

来历:同花顺

这个商务办公楼所在地总共经过了3次流通。

2009年6月,公司因总部搬家,以1.8亿的价格竞得维维大龙湖L7-4独栋商务归纳体地块,该地块其时依照房地产和设备财物评价常用的重置本钱法、商场比较法、基准地价修正法,评价估值为1.72亿。

2016年,公司将含维维大龙湖L7-4独栋商务归纳体地块的维维形象城的股权全体进行转让,依据公司说法,2016年由于房地产商场调控的影响,徐州市房地产商场上半年走势低迷,并且考虑到是股权转让,而非单项财物转让,公司选用财物根底法(不适用收益法和商场法)进行评价,评价价为1.6亿,维维形象城其时的评价增值率为79.16%。

而此次购买,由所以单项财物评价,又改为房地产评价适用的商场法,确认买卖价格为1.8亿,在标的财物没有竣工检验的状况下,增值率31%。

2009年以1.8亿买,2016年以1.6亿卖,2020年以1.8亿买,好像也便是2000万的溢价,但细心看就会发现这是一笔低卖高买的买卖:前次以1.6亿卖给股东维维集团的是整个维维形象城打包出售,而此次买回的仅仅是占地面积8000多平米的地产,也不是当年1.8亿购买的占地13651平方米的完好地块。

并且尽管此次买卖是上市公司维维股份和维维形象城的买卖,但由于维维形象城是维维集团的子公司,所以这笔钱无异所以付出给了维维集团。

04一项被逼自爆的股东资金占用

在上述对股东的财物转让中,维维集团基本上选用的是分期付款,2016年-2019年,维维集团对上市公司的资金占用发作额别离是9.37亿、0亿、3.32亿、14.3亿。

来历:布告

其间,9.37亿和3.32亿首要是股权转让发生的欠款,而14.3亿则是维维集团对上市公司的资金占用。

对此,公司还被监管部门出具了一份监管作业函。假如从期末财报数据来看,是无法发现这笔资金占用的。在监管部门的问询下,维维股份才自爆【近两年,企业遇到融资难题,银行告贷规划紧缩,股票质押率过高,还款压力加大,资金短时周转困难,为防止呈现系统性危险涉及上市公司,迫于无法呈现了应急性短期违规占用,大多数都用在归还银行告贷】,并甩锅给公司的财政负责人。

这笔控股股东的资金占用是怎么引起监管部门置疑的呢?

咱们先看以下几点状况。

1、从2014年开端,维维股份对外举债添加,且是以短期告贷为主,其告贷期末余额的增速乃至超越了收入的增幅,当期告贷金额乃至在2018年、2019年超越了当期收入规划。

从上文可知,公司近几年的运营状况并不好,并且没什么大项的出资开销。公司很多举债的做法不太契合商业逻辑。

2、从2014年开端,公司的受限货币资金占比一向坚持在较高水平,基本上占整个货币资金的3成-4成。2017年-2019年,除掉受限货币资金的状况下,维维股份的货币资金财物占比也尚可,在15%-20%左右。

2017年-2019年,维维股份接连3年在第4季度很多添加运营性资金流入,而在以前年度,并没有如此显着的规则。

并且从期末现金及现金等价物余额来看,公司在2017年、2019年均存在第四季度余额较高,榜首季度骤降的现象。

3、在公司货币资金存量尚可的状况下,公司一边对外举债,还一边新增很多预付,一起还存在资金被控股股东占用的状况。好像也是存在一些悖论。

4、从2017年起,控股股东维维集团的股权质押份额就高达90%以上。在股东很缺钱的状况下,难免会把手伸向上市公司。

来历:同花顺

2019年4月30日,维维股份因控股股东资金占用被出具了一份监管作业函。

现在,维维集团现已退居二线,榜首大股东的方位现已让予别人,现在处于没有实控人的状况,此次又深陷立案查询风云,旧日的豆奶大王以这种办法强势回归,让人不由有种"昔人已乘黄鹤去"的叹惋。

电视淡出年轻人生活圈,闺蜜机引领新潮流

电视淡出年轻人生活圈,闺蜜机引领新潮流 深入探索“AI+教育”,大模型提速智慧教育创新升级

深入探索“AI+教育”,大模型提速智慧教育创新升级 全国人大代表刘宏志:推动数字乡村建设、激发乡村振兴“数智力量”

全国人大代表刘宏志:推动数字乡村建设、激发乡村振兴“数智力量” 体育摄影如何放心拍摄与存储 使用NAS+专业硬盘轻松归档与备份

体育摄影如何放心拍摄与存储 使用NAS+专业硬盘轻松归档与备份 铁威马新品上市,高性能NAS助力日常生活更便捷

铁威马新品上市,高性能NAS助力日常生活更便捷 铁威马F4-424 Pro:跃升存储之巅,专业NAS的极致体验

铁威马F4-424 Pro:跃升存储之巅,专业NAS的极致体验 铁威马发布全新NAS,配置强悍,引领潮流!

铁威马发布全新NAS,配置强悍,引领潮流! 铁威马NAS新品F4-424 Pro上线:打工人的年货好礼

铁威马NAS新品F4-424 Pro上线:打工人的年货好礼